دریافت تسهیلات بانکی، خرید اقساطی و حتی دریافت دسته چک در سیستم مالی مدرن، وابستگی مستقیمی به یک شاخص کلیدی به نام «امتیاز اعتباری» (Credit Score) دارد. در گذشته، قضاوتهای فردی و سلیقهای مدیران شعب تعیینکننده صلاحیت افراد برای دریافت وام بود، اما امروز نحوه محاسبه امتیاز اعتباری برعهده الگوریتمهای هوشمند و دادهمحور داده است که تمامی رفتارها و سوابق مالی متقاضیان را رصد میکنند.

امتیاز اعتباری در واقع کارنامه مالی افراد محسوب میشود که نشاندهنده میزان خوشحسابی و ریسک بازپرداخت آنهاست. شناخت دقیق نحوه محاسبه این امتیاز و فاکتورهای موثر بر آن، نه تنها مسیر دریافت وام را هموارتر میکند، بلکه به مدیریت بهتر منابع مالی شخصی و کسبوکاری منجر میشود. دریافت تسهیلات بانکی، خرید اقساطی و حتی استفاده از مدلهای نو مانند اعتبار خرید آنی در سیستم مالی مدرن، وابستگی مستقیمی به شاخصی به نام امتیاز اعتباری دارد. در این مقاله از مجله فدکس، مکانیزم دقیق اعتبارسنجی در سیستم بانکی ایران تشریح شده و فرمولهای پنهان پشت این عدد سه رقمی مورد بررسی قرار میگیرد.

امتیاز اعتباری چگونه محاسبه میشود؟

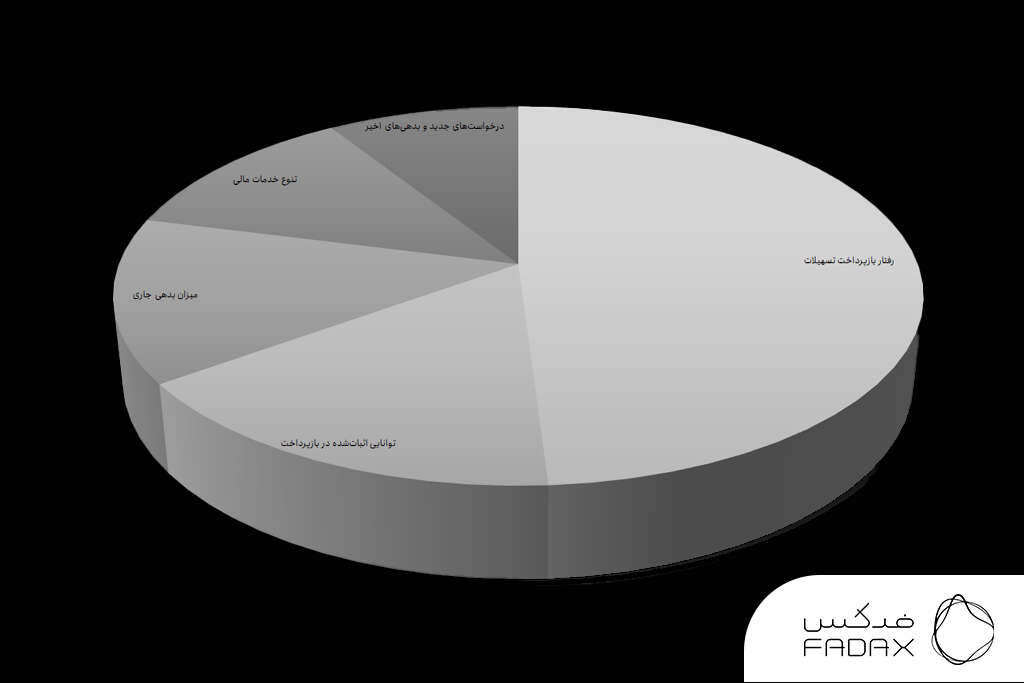

در سیستم جامع اعتبارسنجی کشور (تحت نظارت بانک مرکزی)، امتیاز اعتباری عددی بین ۰ تا ۹۰۰ است که برآیندی از رفتار مالی شخص در ۸ سال گذشته را نشان میدهد. الگوریتمهای شرکت مشاوره رتبهبندی اعتباری ایران، این نمره را بر اساس ۵ معیار کلیدی با وزنهای متفاوت محاسبه میکنند:

- رفتار بازپرداخت تسهیلات (۴۹٪): نحوه پرداخت اقساط وامهای گذشته و فعلی (مهمترین فاکتور).

- توانایی اثباتشده در بازپرداخت (۱۶٪): بررسی ظرفیت مالی متقاضی برای پوشش بدهیها.

- میزان بدهی جاری (۱۴٪): مجموع مبالغ بدهی به سیستم بانکی و نسبت آن به درآمد.

- تنوع خدمات مالی (۱۲٪): سابقه مدیریت همزمان انواع وامها (مسکن، خودرو، کالا) و تعهدات.

- درخواستهای جدید و بدهیهای اخیر (۹٪): تعداد استعلامها و وامهای دریافتی در بازه زمانی کوتاه.

در نتیجه هرچه این عدد به ۹۰۰ نزدیکتر باشد، فرد در گروه مشتریان «کمریسک» یا «عالی» قرار گرفته و فرآیند دریافت تسهیلات برای او سریعتر، با نرخ سود مناسبتر و تضامین کمتر انجام میشود.

مرجع رسمی نحوه محاسبه امتیاز اعتباری

برای درک اعتبار این امتیاز، ابتدا باید دانست که فرآیند اعتبارسنجی در ایران تحت نظارت مستقیم بانک مرکزی جمهوری اسلامی ایران انجام میشود. مسئولیت اجرایی، محاسبه فنی و نگهداری از پایگاه دادهها بر عهده «شرکت مشاوره رتبهبندی اعتباری ایران» است. این سامانه ملی به عنوان یک هاب اطلاعاتی عمل کرده و دادههای خود را از ۱۰۵ موسسه عضو شامل بانکها، موسسات مالی و اعتباری، شرکتهای لیزینگ و صندوقهای قرضالحسنه دریافت میکند. در کنار سامانههای سنتی، سرویسهای BNPL در ایران از دادههای همین هاب اطلاعاتی بانک مرکزی برای تعیین حدود اعتبار مشتریان استفاده میکنند.

در این سیستم استاندارد، دامنه امتیازات بین ۰ تا ۹۰۰ تعریف شده است. سامانه مذکور سوابق رفتار اعتباری اشخاص را تا ۸ سال گذشته بایگانی میکند، اما در محاسبات الگوریتمی، تمرکز اصلی بر عملکرد مالی فرد در ۵ سال اخیر قرار دارد.

سامانه اعتبارسنجی چه دادههایی را رصد میکند؟

برخلاف تصور رایج، مدلهای پیشرفته اعتبارسنجی تنها به سوابق بازپرداخت وامها محدود نمیشوند. سامانه ملی اعتبارسنجی برای ترسیم تصویری دقیق از ریسک مشتری، دادههای متنوعی را از نهادهای مختلف جمعآوری و تجمیع میکند. این رویکرد جامعنگر باعث میشود تا حتی افرادی که تاکنون وام نگرفتهاند نیز بر اساس سایر رفتارهای مالی مورد ارزیابی قرار گیرند.

مهمترین منابع اطلاعاتی که تغذیهکننده کارنامه اعتباری هستند عبارتند از:

- شبکه بانکی و مالی: شامل سوابق کامل تسهیلات دریافتی، وضعیت اقساط (جاری، سررسید گذشته، معوق یا مشکوکالوصول)، وضعیت ضمانتهای بانکی و تعهدات ارزی.

- قوه قضائیه: اطلاعات مربوط به محکومیتهای مالی قطعی، پروندههای مرتبط با اعسار و احکام حقوقی که نشاندهنده عدم توانایی فرد در ایفای تعهدات مالی است.

- سامانه صیاد (چک): وضعیت چکهای صادره، چکهای برگشتی و سوابق رفع سوءاثر؛ این بخش یکی از حساسترین نقاط در محاسبه اعتبار است.

- سازمان امور مالیاتی و گمرک: سوابق بدهیهای مالیاتی قطعی شده و تعهدات گمرکی پرداخت نشده.

- خدمات عمومی: در مدلهای جدیدتر، سوابق پرداخت قبوض خدماتی (آب، برق، گاز و تلفن) و حتی جرایم راهنمایی و رانندگی نیز به عنوان شاخصهایی از نظم مالی فرد در نظر گرفته میشوند.

۵ عامل کلیدی اعتبارسنجی و وزن آنها

امتیاز نهایی (۰ تا ۹۰۰) حاصل یک فرمول ریاضی پیچیده است که در آن، هر رفتار مالی ضریب و وزن مشخصی دارد. بر اساس استانداردهای آماری مورد استفاده در ایران، این ۵ عامل تعیینکننده رتبه نهایی هستند:

۱. سابقه بازپرداخت تسهیلات (وزن: ۴۹ درصد)

این فاکتور با اختصاص تقریباً نیمی از امتیاز کل، مهمترین عامل در اعتبارسنجی محسوب میشود. این شاخص به سادگی به این پرسش پاسخ میدهد: «آیا فرد اقساط و بدهیهای قبلی خود را در تاریخ سررسید پرداخت کرده است؟»

هرگونه تأخیر در پرداخت، حتی برای چند روز، سیگنال منفی به سیستم ارسال میکند. نکته حائز اهمیت این است که تأخیر در بازپرداخت وامهای جاری یا وجود اقساط معوق، بیشترین آسیب را به بدنه امتیاز اعتباری وارد میکند.

۲. توانایی اثباتشده در بازپرداخت (وزن: ۱۶ درصد)

این شاخص ظرفیت مالی مشتری را میسنجد. سیستم بررسی میکند که آیا فرد در گذشته توانسته است تسهیلات با مبالغ بالا را با موفقیت مدیریت و تسویه کند یا خیر. سابقه تسویه موفق وامهای سنگین، نشانگر ثبات درآمدی و قدرت مدیریت مالی متقاضی است.

۳. میزان بدهی جاری و ضریب استفاده از اعتبار (وزن: ۱۴ درصد)

این بخش به تحلیل «ریسک تمرکز» میپردازد. اگر شخصی سقف اعتباری کارتهای خود را پر کرده باشد یا نسبت مجموع اقساط ماهانه او به درآمد تخمینیاش بسیار بالا باشد، سیستم او را یک مشتری پرریسک شناسایی میکند. به عنوان یک قاعده کلی در فینتک، استفاده بیش از ۳۰ درصد از سقف اعتبار مجاز (Credit Utilization)، میتواند زنگ خطری برای کاهش امتیاز باشد.

۴. تنوع خدمات مالی (وزن: ۱۲ درصد)

داشتن سبدی متنوع از تسهیلات، امتیاز مثبتی به همراه دارد. فردی که همزمان توانسته است اقساط وام مسکن (بلندمدت)، حساب اعتباری (کوتاهمدت و گردان) و خرید اقساطی خودرو را مدیریت کند، از دیدگاه سیستم بانکی توانایی مدیریت پیچیدگیهای مالی را دارد و امتیاز بهتری نسبت به فردی با تنها یک نوع وام دریافت میکند.

۵. درخواستهای جدید و استعلامها (وزن: ۹ درصد)

این عامل اگرچه کمترین وزن را دارد، اما در شرایط مرزی تعیینکننده است. هر بار که فردی برای دریافت وام یا کارت اعتباری درخواست میدهد، بانک استعلامی (Hard Inquiry) از سامانه میگیرد. تعدد این استعلامها در یک بازه زمانی کوتاه (مثلاً ۱۰ درخواست در یک ماه)، این پیام را منتقل میکند که فرد در مضیقه مالی شدید قرار دارد یا قصد دارد بیش از توان خود وام دریافت کند؛ امری که منجر به کسر امتیاز میشود.

خطوط قرمز سیستم بانکی؛ چه عواملی رتبه اعتباری را نابود میکنند؟

در فرآیند اعتبارسنجی، برخی رفتارهای مالی به قدری پرخطر محسوب میشوند که وجود آنها در کارنامه متقاضی، عملاً محاسبات وزنی معمول را بی اثر میکند. در این شرایط، سیستم به جای کسر چند امتیاز، فرد را مستقیماً در گروه «بسیار پرریسک» قرار میدهد. شناخت این خطوط قرمز برای جلوگیری از سقوط ناگهانی اعتبار حیاتی است:

- چک برگشتی رفع سوءاثر نشده: این مورد به عنوان مخربترین عامل در سیستم بانکی ایران شناخته میشود. وجود حتی یک فقره چک برگشتی که وضعیت آن تعیین تکلیف نشده باشد، کمترین امتیاز ممکن را برای فرد رقم میزند و عملاً دسترسی او به تمام خدمات اعتباری را مسدود میکند.

- بدهیهای معوق طولانیمدت: الگوریتمهای بانکی نسبت به «فراموشی تعهدات» بسیار حساس هستند. اگر شخصی در ۲۴ ماه گذشته، ۱۱ ماه یا بیشتر وضعیت منفی (سررسید گذشته، معوق یا مشکوکالوصول) داشته باشد، یا بدهی سررسید شدهای را بیش از ۹۰ روز متوالی پرداخت نکرده باشد، با افت شدید رتبه مواجه خواهد شد.

- محکومیتهای مالی سنگین و ورشکستگی: ثبت احکام قضایی با موضوع محکومیتهای مالی (بهویژه مبالغ کلان بیش از ۱۰ میلیارد تومان) یا اعلام رسمی ورشکستگی، نشاندهنده ناتوانی کامل فرد در مدیریت بحرانهای مالی است.

- اجراییههای مالیاتی: ورود پرونده مالیاتی فرد (حقیقی یا حقوقی) به مرحله «وصول و اجرا» در سازمان امور مالیاتی، سیگنالی قوی از وضعیت ناپایدار مالی به سیستم اعتبارسنجی ارسال میکند.

- ضمانت افراد بدحساب: بسیاری از افراد نمیدانند که رفتار مالی کسی که ضمانتش را کردهاند، مستقیماً بر اعتبار خودشان تأثیر میگذارد. اگر وامگیرندهای که شما ضامن او هستید اقساطش را پرداخت نکند، این نکول به پای ضامن نیز نوشته شده و رتبه اعتباری او را تخریب میکند.

تفسیر کارنامه مالی؛ معنای رتبههای A تا E چیست؟

پس از محاسبه امتیاز عددی (۰ تا ۹۰۰)، سیستم اعتبارسنجی برای تسهیل تصمیمگیری مدیران بانکی، افراد را در ۵ گروه اصلی از A (عالی) تا E (بسیار ضعیف) طبقهبندی میکند. هر کدام از این گروهها نیز به سه زیرگروه (مثلاً A1, A2, A3) تقسیم میشوند تا دقت ارزیابی بالاتر رود.

جدول زیر راهنمای تفسیر این رتبهها و تأثیر آنها بر دریافت وام است:

| رتبه اعتباری | بازه امتیاز | سطح ریسک | وضعیت دریافت تسهیلات |

| A عالی | ۶۴۰ تا ۹۰۰ | ریسک خیلی پایین | فرش قرمز بانکها: این افراد مشتریان ایدهآل محسوب میشوند. امکان دریافت وام با کمترین نرخ سود، بالاترین سقف مبلغ و شرایط بازپرداخت منعطف برای آنها فراهم است. |

| B خوب | ۵۸۰ تا ۶۳۹ | ریسک پایین | مشتریان خوشحساب: سابقه بازپرداخت مطلوبی دارند (شاید با تأخیرات بسیار جزئی). تسهیلات با نرخهای استاندارد و شرایط مناسب به آنها تعلق میگیرد. |

| C متوسط | ۵۲۰ تا ۵۷۹ | ریسک متوسط | نیازمند تضمین: دریافت وام برای این گروه امکانپذیر است اما بانکها سختگیری بیشتری میکنند. معمولاً نیاز به ضامن معتبر یا وثیقههای نقدشونده وجود دارد. |

| D ضعیف | ۴۶۰ تا ۵۱۹ | ریسک بالا | شرایط دشوار: وجود سوابق منفی و تأخیرات قابلتوجه در پرونده مشهود است. دریافت تسهیلات بسیار دشوار بوده و نیازمند وثایق سنگین و مذاکرات خاص است. |

| E بحرانی | ۰ تا ۴۵۹ | ریسک خیلی بالا | عدم اهلیت اعتباری: این افراد عموماً دارای چک برگشتی یا معوقات سنگین هستند. در این سطح، عملاً هیچگونه تسهیلات یا خدمات اعتباری (حتی صدور دسته چک) به فرد تعلق نمیگیرد. |

یک آمار جالب: بر اساس برآوردهای موجود، میانگین امتیاز اعتباری مردم در ایران عددی بین ۵۵۰ تا ۶۰۰ است. این بدان معناست که اکثر افراد جامعه در مرز بین رتبه C و B قرار دارند و با کمی مدیریت مالی بهتر، میتوانند به سطوح عالی (A) دست یابند.

راهکارهای عملی برای ترمیم و ارتقای رتبه اعتباری

بهبود امتیاز اعتباری فرآیندی تدریجی است و برخلاف برخی تبلیغات، هیچ راه میانبر یا “ترفند جادویی” برای افزایش ناگهانی آن وجود ندارد. با این حال، اتخاذ یک استراتژی مالی منضبط میتواند در بازه زمانی ۶ تا ۱۲ ماه، تغییرات محسوسی در کارنامه اعتباری ایجاد کند. برای حرکت از رتبههای پایین (E و D) به سمت رتبههای برتر (A و B)، رعایت اصول زیر الزامی است:

۱. تسویه فوری بدهیهای معوق و تعیین تکلیف چکها

اولین و حیاتیترین گام، توقف خونریزی است. تا زمانی که وضعیت یک چک برگشتی یا قسط معوق «قرمز» باشد، هیچ رفتار مثبت دیگری دیده نخواهد شد. اولویت مطلق باید با رفع سوءاثر چکهای برگشتی و پرداخت اقساطی باشد که سررسید آنها گذشته است. در صورت عدم توانایی در تسویه یکجا، مذاکره با بانک برای «استمهال» یا تقسیط مجدد بدهی، بهتر از رها کردن آن است.

۲. مدیریت هوشمند نسبت بدهی به اعتبار

همانطور که در بخشهای قبل اشاره شد، استفاده حداکثری از سقف اعتبار کارتهای اعتباری (مانند مرابحه)، سیگنال ریسک ارسال میکند. کارشناسان مالی توصیه میکنند همواره مجموع بدهیهای جاری خود را زیر ۳۵ تا ۴۰ درصد سقف اعتباری نگه دارید..

۳. اصلاح الگوی پرداخت اقساط

پرداخت اقساط دقیقاً در «روز سررسید» یا یک روز قبل از آن، تأثیر مثبتی بر الگوریتم دارد. راهاندازی سیستم پرداخت خودکار (Direct Debit) برای قبوض و اقساط، از فراموشیهای سهوی که منجر به کسر امتیاز میشود، جلوگیری میکند. به یاد داشته باشید که تداوم در پرداخت منظم، وزن سنگینی در جبران سوابق منفی گذشته دارد.

۴. احتیاط در ضمانت دیگران

در سیستم اعتبارسنجی یکپارچه، رفتار مالی کسی که ضمانت او را کردهاید، مستقیماً در کارنامه شما بازتاب مییابد. پیش از پذیرش ضمانت، از خوشحسابی و توان مالی فرد اطمینان حاصل کنید. اگر وامگیرنده اقساط را پرداخت نکند، این شما هستید که با کاهش رتبه اعتباری مواجه میشوید.

۵. پایش مداوم و اعتراض به مغایرتها

خطای سیستمی یا انسانی در ثبت اطلاعات بانکی غیرممکن نیست. گاهی یک قسط پرداخت شده، به اشتباه معوق ثبت میشود. توصیه میشود حداقل هر ۶ ماه یکبار گزارش اعتباری خود را دریافت و بررسی کنید. سامانه ملی اعتبارسنجی امکان «ثبت اعتراض به مغایرت» را فراهم کرده است؛ در صورت مشاهده خطا، با ارائه مستندات پرداخت، میتوان امتیاز کسر شده را بازگرداند.

جمعبندی نهایی

حرکت نظام مالی ایران به سمت بانکداری دیجیتال و نئوبانکها، نقش «امتیاز اعتباری» را پررنگتر از همیشه کرده است. امروزه این عدد تنها برای دریافت وامهای کلان بانکی کاربرد ندارد؛ بلکه پلتفرمهای خرید اعتباری (BNPL – الان بخر، بعداً پرداخت کن)، استارتاپهای اجاره مسکن و حتی شرکتهای بیمه نیز برای ارزیابی مشتریان خود به این دیتابیس متکی هستند.

امتیاز اعتباری در واقع «رزومه مالی» هر شخص است. همانطور که برای ساختن یک رزومه شغلی قوی سالها تلاش میشود، ساختن یک اعتبار مالی سطح A نیز نیازمند تداوم در نظم مالی است. جایگزینی وثیقههای سنگین و ضامنهای متعدد با یک عدد سه رقمی، فرصتی است که سیستم مالی مدرن در اختیار شهروندان قرار داده تا تنها با اتکا به «خوشحسابی» خود، به منابع مالی دسترسی پیدا کنند. بنابراین، حفظ و ارتقای این امتیاز، نه یک انتخاب، بلکه یک ضرورت برای زیست اقتصادی در دنیای مدرن است.

2 پاسخ

سلام امتیاز اعتباری خوب چه عددی است؟

امتیاز خوب در رتبه B (۵۸۰ تا ۶۳۹) یا عالی در رتبه A (۶۴۰ تا ۹۰۰) قرار میگیرد. میانگین امتیاز در ایران حدود ۵۵۰ تا ۶۰۰ است.